Faktúra je viac než len papier alebo PDF s číslom a sumou. Je to vizitka vášho podnikania. Ak chýba čo i len jeden povinný údaj, riskujete problémy s daňovým úradom či oneskorenú platbu od klienta. V službách, predaji či stavebníctve platí rovnaké pravidlo: faktúra musí byť úplná, zrozumiteľná a v súlade so zákonom.

V tomto článku vám objasníme, čo musí obsahovať faktúra na Slovensku aj v zahraničí, či už fakturujete ako platiteľ alebo neplatiteľ DPH. Ponúkneme vám aj jednoduché tipy, aby ste pri vystavovaní online faktúry na nič nezabudli.

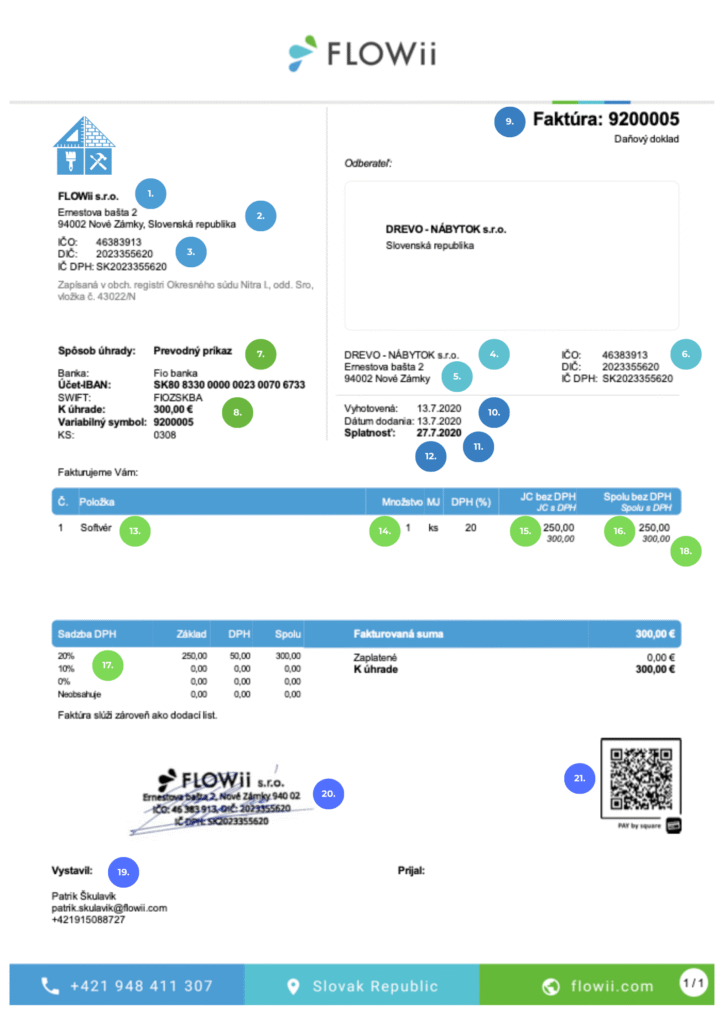

Všetky povinné náležitosti faktúry podľa zákona o účtovníctve

Fakturáciu na Slovensku upravuje zákon č. 431/2002 Z. z. o účtovníctve a zároveň aj zákon č. 222/2004 Z. z. o dani z pridanej hodnoty. Práve tieto právne predpisy určujú, aké povinné údaje musí faktúra obsahovať, aby bola platná. Tu sú hlavné fakturačné údaje:

Identifikačné údaje dodávateľa (vystaviteľa faktúry)

1. Obchodné meno alebo meno a priezvisko

2. Sídlo alebo adresa podnikania

3. IČO, DIČ (ak je pridelené), IČ DPH (ak je platiteľom DPH)

Identifikačné údaje odberateľa (zákazníka)

4. Obchodné meno alebo meno a priezvisko

5. Adresa sídla alebo trvalého pobytu

6. IČO (ak má), IČ DPH (ak je platiteľom DPH, pri dodávkach do EÚ povinné)

Platobné údaje

7. Spôsob úhrady (bankovým prevodom, v hotovosti, kartou…)

8. Číslo účtu (IBAN, BIC/SWIFT), variabilný symbol

Údaje o faktúre

9. Číslo faktúry (jedinečné, z číselného radu)

10. Dátum vystavenia

11. Dátum dodania tovaru alebo služby (ak sa líši od dátumu vystavenia)

12. Dátum splatnosti

Údaje o dodanom tovare alebo službe

13. Názov a popis tovaru alebo služby

14. Množstvo alebo rozsah plnenia

15. Cena za jednotku (ak je relevantná)

16. Celková cena bez dane

17. Sadzba DPH (napr. 23 %, 10 %)

18. Celková suma s DPH

Dobrovoľné / odporúčané údaje

19. Kontaktné údaje (telefón, e-mail)

20. Podpis/ pečiatka / logo

21. QR kód

22. Obchodné podmienky alebo poznámky (napr. „ďakujeme za spoluprácu“)

Údaje pri osobitných prípadoch

23. Poznámka o prenesení daňovej povinnosti (reverse charge)

24. Oslobodenie od dane (s odkazom na príslušný paragraf zákona o DPH)

25. Údaje pri dodávkach do iných krajín EÚ alebo mimo EÚ

Ak chcete mať istotu, že vaša faktúra bude obsahovať všetky povinné údaje, vystavte ju v fakturačnom softvéri FLOWii.

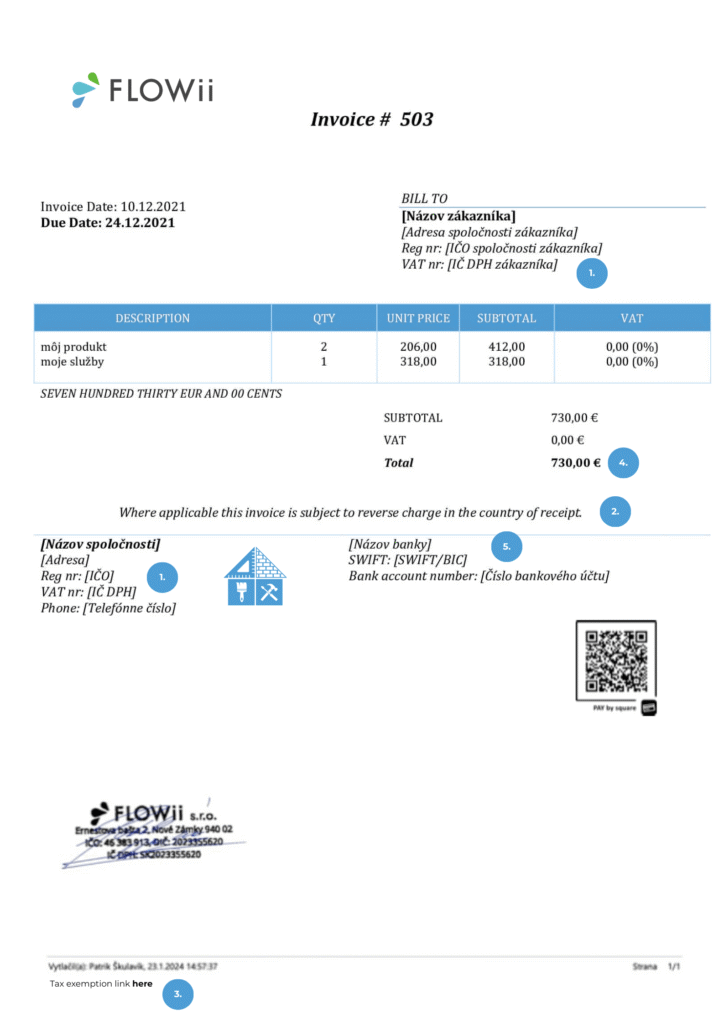

Čo musí obsahovať faktúra do zahraničia?

Faktúra do zahraničia sa riadi nielen zákonom o DPH, ale aj pravidlami vyplývajúcimi zo smerníc EÚ a medzinárodných daňových predpisov. Ak fakturujete do EÚ alebo mimo nej, nie je to to isté. Pozrite sa na hlavné rozdiely:

- IČ DPH odberateľa pri dodávkach do EÚ, ak je registrovaný ako platiteľ DPH.

- Odkaz na prenesenie daňovej povinnosti (reverse charge) pri dodávkach do EÚ medzi platiteľmi DPH.

- Oslobodenie od dane s odkazom na príslušný paragraf zákona o DPH, ak sa uplatňuje.

- Mena platby (ak nie je v eurách).

- Medzinárodné platobné údaje – IBAN, BIC/SWIFT.

Vzor faktúry vo Worde, Exceli a Google Docs

Aké náležitosti by mala spĺňať faktúra platca DPH?

Rozdiel medzi „bežnou faktúrou“ (napr. pre neplatcu DPH) a faktúrou platiteľa DPH je v tom, že platca DPH musí uvádzať aj daňové údaje. Konkrétne:

- Základ dane – medzisúčet ceny bez DPH.

- Sadzba DPH – pri každej položke alebo celkovo (napr. 23 %, 10 %).

- Výška DPH v eurách – presne vypočítaná suma dane.

V špecifických prípadoch musí faktúra obsahovať aj povinné formulácie podľa zákona o DPH:

- „Prenesenie daňovej povinnosti“ – ak DPH platí odberateľ (najmä služby do EÚ alebo tuzemské samozdanenie pri vybraných tovaroch).

- „Dodanie je oslobodené od dane“ – pri dodávkach tovaru do EÚ bez DPH.

- „Úprava zdaňovania prirážky – cestovné kancelárie“ – keď sa zdaňuje len prirážka, nie celá suma.

- „Úprava zdaňovania prirážky – použitý tovar / umelecké diela / zberateľské predmety a starožitnosti“ – DPH len z rozdielu medzi nákupnou a predajnou cenou.

Poznámky k DPH – ak ide o oslobodenie alebo prenesenú daňovú povinnosť, musí sa uviesť aj odkaz na príslušný paragraf zákona o DPH. Okrem daňových údajov sa faktúra platiteľa DPH líši aj v lehotách na vystavenie. Platitelia musia vystaviť faktúru do 15 dní od dodania alebo prijatia platby, zatiaľ čo neplatitelia DPH ju vyhotovujú podľa zákona o účtovníctve bez zbytočného odkladu.

Kto je povinný vystaviť faktúru?

Podľa zákona o DPH faktúru povinne vystavujú platitelia DPH, teda firmy, na ktoré sa vzťahuje zákon, ale aj firmy, ktoré nie sú platiteľmi DPH, avšak sú registrované pre DPH. Faktúry však bežne vystavujú aj ďalší podnikatelia, na ktorých sa síce zákon nevzťahuje, ale faktúry sú pre nich ideálnym podkladom ako účtovný doklad či doklad, ktorý preukazuje pohľadávku.

Upozornenie: Od roku 1.1. 2027 čaká všetkých podnikateľov na Slovensku povinný prechod na elektronickú fakturáciu. Zistite, čo je e-fakturácia v praxi a aký vplyv môže mať na vaše podnikanie.

Akú formu môže mať faktúra?

Faktúru vystavíte na papieri alebo online. Papier sa ľahko stratí, zatiaľ čo online faktúra je rýchla, praktická a vždy dostupná. Prečo si neuľahčiť podnikanie moderným spôsobom?

Vo FLOWii vystavíte faktúru jednoducho a pre jedného používateľa dokonca úplne zadarmo. Stiahnete si vzor faktúry ako PDF, pošlite ju zákazníkovi e-mailom a môžete ju mať s logom, podpisom aj QR kódom pre rýchlu platbu. Všetky doklady budete mať prehľadne na jednom mieste bez papierov a chaosu. A čo je najlepšie, v tom istom systéme spravíte aj objednávky, ponuky či cenníky, takže ušetríte čas aj starosti.

Ak vás zaujíma porovnanie najlepších fakturačných programov, pozrite si tento článok.

Aké dátumy musí faktúra obsahovať?

Pozrime sa teraz na tri dátumy, ktoré sa vždy uvádzajú vo faktúre – dátum vystavenia, dátum dodania a dátum splatnosti faktúry. Podnikatelia často uvedú dátum vystavenia či dodania nesprávne alebo ho vynechajú.

- Dátum vystavenia – deň, kedy bola faktúra vytvorená.

- Dátum dodania – deň, kedy bol tovar alebo služba reálne dodaná. U platcov DPH sa riadi zákonom o DPH, u neplatcov zákonom o účtovníctve.

- Dátum splatnosti – lehota, dokedy má zákazník faktúru uhradiť.

V akých termínoch musíte vystaviť faktúru?

Ak nie ste platiteľom DPH, zákon nestanovuje presnú lehotu na vystavenie faktúry (povinnosťou je len vyhotoviť účtovný doklad bez zbytočného odkladu). V prípade, že ste platcami DPH, faktúru vystavujete nasledovne:

- najneskôr do 15 dní od dodania tovaru a služby v SR

- do 15 dní od prijatia preddavku, a ak bol preddavok prijatý v prvej polovici mesiaca, potom vystavíte faktúru do konca mesiaca, v ktorom bol preddavok prijatý

- do 15 dní od skončenia mesiaca, v ktorom firma dodala tovar do EÚ oslobodený od DPH

- do 15 dní od skončenia mesiaca, v ktorom firma poskytla službu do EÚ, pričom službu zdaňuje odberateľ

- do 15 dní od skončenia mesiaca, v ktorom dodal viac dodávok (tzv. súhrnná faktúra)

Poznáte význam skratiek IČO, DIČ a IČ DPH?

Viete, aké identifikačné čísla musí mať každý podnikateľ na Slovensku? Poďme si to vysvetliť.

- IČO – identifikačné číslo organizácie, ktoré prideľuje štatistický úrad. Majú ho živnostníci, firmy, obce, školy, združenia aj nadácie.

- DIČ – daňové identifikačné číslo pre daň z príjmov. Vydáva ho daňový úrad automaticky každému, kto má príjmy z podnikania alebo prenájmu, a musí byť uvedené na účtovných dokladoch.

- IČ DPH – daňové identifikačné číslo pre DPH. Majú ho iba platitelia DPH a slúži na kontrolu, či je podnikateľ registrovaný ako platca dane.

Často kladené otázky

Čo je faktúra?

Faktúra je účtovný a daňový doklad, ktorý potvrdzuje dodanie tovaru alebo služby a nárok na platbu. Slovenské právne predpisy ju priamo definujú v zákone o DPH (č. 222/2004 Z. z.), no v praxi ju používajú všetci podnikatelia – platitelia aj neplatitelia DPH. Slúži ako doklad pre účtovníctvo, dane aj pre samotného odberateľa, aby vedel, komu, za čo a dokedy má zaplatiť.

Musím na faktúre uvádzať IČ DPH odberateľa pri fakturácii do EÚ?

Áno, ak je odberateľ platiteľ DPH a je v inom členskom štáte EÚ. Nie, ak odberateľ nie je platiteľom DPH.

Kedy je nutné uviesť poznámku „prenesenie daňovej povinnosti (reverse charge)“?

Poznámku „prenesenie daňovej povinnosti“ treba uviesť pri dodávkach tovaru a služieb medzi platiteľmi DPH v rámci EÚ alebo pri tuzemskom samozdanení. Ide o situácie, keď DPH neplatí dodávateľ, ale odberateľ.

V akom jazyku a mene môže byť faktúra vystavená pre zahraničného klienta?

Faktúru pre zahraničného klienta môžete vystaviť v ľubovoľnom jazyku. Ak však nie je zrozumiteľná pre slovenský daňový úrad, môže požadovať jej preklad do slovenčiny. Mena môže byť ľubovoľná, no pre účtovníctvo a daňové priznanie sa suma musí prepočítať na eurá.

Čo ak sú dátum dodania a dátum vystavenia rovnaké, musím uviesť oba?

Áno, oba dátumy odporúčame uviesť, aj keď sú rovnaké. Zjednoduší to účtovanie a predídete nejasnostiam.

Aké platobné údaje sú povinné pri exporte alebo zahraničných transakciách (IBAN, SWIFT/BIC)?

Pri zahraničných platbách je potrebné uviesť IBAN a kód banky SWIFT/BIC, aby mohol odberateľ platbu správne a rýchlo zrealizovať.