Faktura je více než jen papír nebo PDF s číslem a částkou. Je to vizitka vašeho podnikání. Pokud chybí byť jen jeden povinný údaj, riskujete problémy s finančním úřadem či opožděnou platbu od klienta. Ve službách, prodeji či stavebnictví platí stejné pravidlo: faktura musí být úplná, srozumitelná a v souladu se zákonem.

V tomto článku vám objasníme, co vše musí obsahovat faktura doma i v zahraničí, ať už fakturujete jako plátce nebo neplátce DPH. Nabídneme vám také jednoduché tipy, abyste při vystavování online faktury na nic nezapomněli.

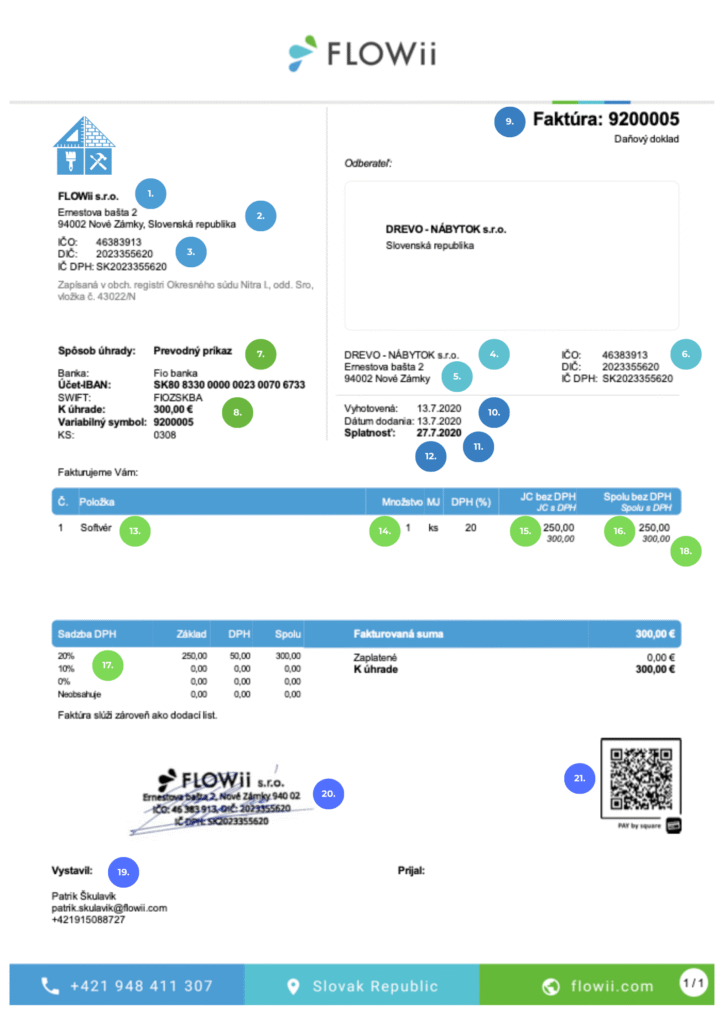

Všechny povinné náležitosti faktury podle zákona o účetnictví a dani

Fakturaci v České republice upravuje zákon č. 563/1991 Sb. o účetnictví a zároveň také zákon č. 235/2004 Sb. o dani z přidané hodnoty. Právě tyto právní předpisy určují, jaké povinné údaje musí faktura obsahovat, aby byla platná. Zde jsou hlavní fakturační údaje:

Identifikační údaje dodavatele (vystavitele faktury)

1. Obchodní jméno nebo jméno a příjmení

2. Sídlo nebo adresa podnikání

3. IČ, DIČ (ve formátu CZ+IČ; plátci DPH jej uvádějí vždy, neplátci dle potřeby)

Identifikační údaje odběratele (zákazníka)

4. Obchodní jméno nebo jméno a příjmení

5. Adresa sídla nebo trvalého pobytu

6. IČ, DIČ (u plátců DPH povinné, při dodávkách do EU vždy nutné)

Platební údaje

7. Způsob úhrady (bankovním převodem, v hotovosti, kartou…)

8. Číslo účtu (IBAN, BIC/SWIFT), variabilní symbol

Údaje o faktuře

9. Číslo faktury (jedinečné, z číselné řady)

10. Datum vystavení

11. Datum dodání zboží nebo služby (liší-li se od data vystavení)

12. Datum splatnosti

Údaje o dodaném zboží nebo službě

13. Název a popis zboží nebo služby

14. Množství nebo rozsah plnění

15. Cena za jednotku (je-li relevantní)

16. Celková cena bez daně

17. Sazba DPH (např. 21 %, 12 % nebo 0 %)

18. Celková částka s DPH

Dobrovolné / doporučené údaje

19. Kontaktní údaje (telefon, e-mail)

20. Podpis / razítko / logo

21. QR kód

22. Obchodní podmínky nebo poznámky (např. „děkujeme za spolupráci“)

Údaje při zvláštních případech

23. Poznámka o přenesení daňové povinnosti (reverse charge)

24. Osvobození od daně (s odkazem na příslušný paragraf zákona o DPH)

25. Údaje při dodávkách do jiných zemí EU nebo mimo EU

Chcete-li mít jistotu, že vaše faktura bude obsahovat všechny povinné údaje, vystavte ji v fakturačním softwaru FLOWii.

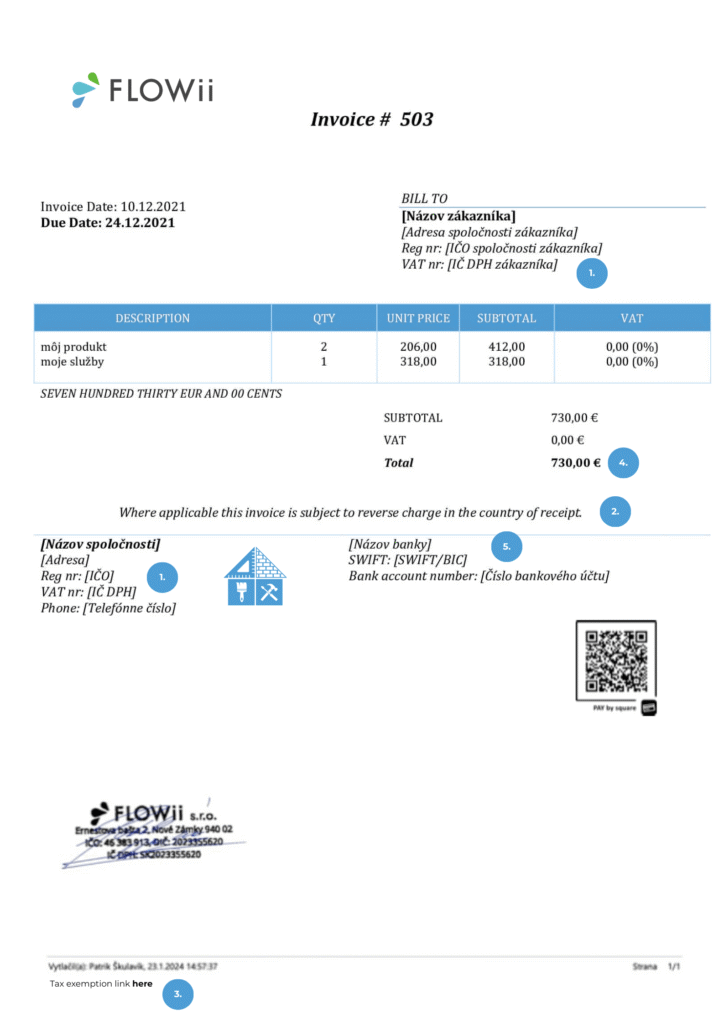

Co musí obsahovat faktura do zahraničí?

Náležitosti faktury do zahraničí se řídí nejen zákonem o DPH, ale také pravidly vyplývajícími ze směrnic EU a mezinárodních daňových předpisů. Pokud fakturujete do EU nebo mimo EU, pravidla se liší. Podívejte se na hlavní rozdíly:

- DIČ /VAT number odběratele při dodávkách do EU, je-li registrován jako plátce DPH.

- Odkaz na přenesení daňové povinnosti (reverse charge) při dodávkách do EU mezi plátci DPH.

- Osvobození od daně s odkazem na příslušný paragraf zákona o DPH, pokud se uplatňuje.

- Měna platby (dle dohody; u účetnictví se částky přepočítají na CZK).

- Mezinárodní platební údaje – IBAN, BIC/SWIFT.

Vzor faktury ve Wordu, Excelu a Google Docs.

Co musí obsahovat faktura plátce DPH?

Rozdíl mezi „běžnou fakturou“ (např. pro neplátce DPH) a fakturou plátce DPH je v tom, že plátce DPH musí uvádět i daňové údaje. Konkrétně:

- Základ daně – mezisoučet ceny bez DPH.

- Sazba DPH – např. 21 %, 12 % nebo 0 %.

- Výše DPH v Kč – přesně vypočítaná částka daně.

Ve specifických případech musí faktura obsahovat i povinné formulace podle zákona o DPH:

- „Přenesení daňové povinnosti“ – pokud DPH platí odběratel (zejména služby do EU nebo tuzemské samozdanění u vybraného zboží).

- „Dodání je osvobozeno od daně“ – při dodávkách zboží do EU bez DPH.

- „Úprava zdanění přirážky – cestovní kanceláře“ – když se zdaňuje jen přirážka, ne celá částka.

- „Úprava zdanění přirážky – použité zboží / umělecká díla / sběratelské předměty a starožitnosti“ – DPH pouze z rozdílu mezi nákupní a prodejní cenou.

Poznámky k DPH – jde-li o osvobození nebo přenesenou daňovou povinnost, musí se uvést i odkaz na příslušný paragraf zákona o DPH. Kromě daňových údajů se faktura plátce DPH liší i ve lhůtách pro vystavení. Platitelé musí vystavit fakturu do 15 dnů od dodání nebo přijetí platby, zatímco neplatitelé DPH ji vyhotovují podle zákona o účetnictví bez zbytečného odkladu.

Co musí obsahovat faktura neplátce DPH?

Náležitosti faktury neplátce DPH sice nemusí řešit daňové údaje, povinnost vystavit účetní doklad mu ale zůstává. Faktura by měla obsahovat všechny základní údaje, avšak na rozdíl od plátce DPH se neuvádí sazba ani výše daně.

Doporučuje se také připojit poznámku „Nejsem plátce DPH“. Díky tomu je faktura srozumitelná a klienti mají jasné informace o tom, kolik a do kdy mají zaplatit.

Kdo je povinen vystavit fakturu?

Podle zákona o DPH mají povinnost vystavit fakturu (daňový doklad) všichni plátci DPH. Povinnost se vztahuje také na osoby, které jsou v Česku registrované k DPH z jiného důvodu, například při obchodování se zahraničím.

Neplátci DPH sice tuto povinnost nemají, faktury ale obvykle vystavují také – slouží jim jako účetní doklad nebo jako potvrzení o pohledávce vůči zákazníkovi.

Jakou formu může mít faktura?

Fakturu vystavíte na papíře nebo online. Papír se snadno ztratí, zatímco online faktura je rychlá, praktická a vždy dostupná. Proč si neusnadnit podnikání moderním způsobem?

Ve FLOWii vystavíte fakturu jednoduše a pro jednoho uživatele dokonce zcela zdarma. Stáhnete si vzor faktury jako PDF, pošlete ji zákazníkovi e-mailem a můžete ji mít s logem, podpisem i QR kódem pro rychlou platbu. Všechny doklady budete mít přehledně na jednom místě bez papírů a chaosu. A co je nejlepší, ve stejném systému uděláte i objednávky, nabídky či ceníky, takže ušetříte čas i starosti.

Pokud vás zajímá srovnání nejlepších fakturačních programů, podívejte se na tento článek.

Jaká data musí faktura obsahovat?

Podívejme se nyní na tři data, která se vždy uvádějí ve faktuře – datum vystavení, datum dodání a datum splatnosti faktury. Podnikatelé často uvedou datum vystavení či dodání nesprávně nebo jej vynechají.

- Datum vystavení – den, kdy byla faktura vytvořena.

- Datum dodání – den, kdy bylo zboží nebo služba reálně dodáno. U plátců DPH se řídí zákonem o DPH, u neplátců zákonem o účetnictví.

- Datum splatnosti – lhůta, do kdy má zákazník fakturu uhradit.

V jakých termínech musíte vystavit fakturu?

Pokud nejste plátcem DPH, zákon nestanovuje přesnou lhůtu pro vystavení faktury (povinností je jen vyhotovit účetní doklad bez zbytečného odkladu). V případě, že jste plátci DPH, fakturu vystavujete následovně:

- fakturu je nutné vystavit do 15 dnů od uskutečnění zdanitelného plnění nebo přijetí úplaty, pokud jste plátcem DPH

- do 15 dnů od skončení měsíce, ve kterém firma dodala zboží do EU osvobozené od DPH

- do 15 dnů od skončení měsíce, ve kterém firma poskytla službu do EU, přičemž službu zdaňuje odběratel

- do 15 dnů od skončení měsíce, ve kterém dodal více dodávek (tzv. souhrnná faktura)

Znáte význam zkratek IČ a DIČ?

Víte, jaká identifikační čísla musí mít každý podnikatel v Česku? Pojďme si to vysvětlit.

- IČ – identifikační číslo osoby, které přiděluje živnostenský úřad nebo rejstříkový soud. Mají ho živnostníci, firmy, obce, školy, spolky i nadace.

- DIČ – daňové identifikační číslo, které přiděluje finanční úřad. V Česku má jednotný formát CZ + IČ (například CZ12345678). Slouží pro všechny daňové účely, tedy i pro DPH.

Pojem IČ DPH se v Česku oficiálně nepoužívá. Pokud je podnikatel plátcem DPH, používá své DIČ zároveň i jako identifikátor pro DPH (VAT number).

Často kladené dotazy

Co je faktura?

Faktura je účetní a daňový doklad, který potvrzuje dodání zboží nebo služby a nárok na platbu. České právní předpisy ji přímo definují v zákoně o DPH (č. 235/2004 Sb.), v praxi ji však používají všichni podnikatelé – plátci i neplátci DPH. Slouží jako doklad pro účetnictví, daně i pro samotného odběratele, aby věděl, komu, za co a dokdy má zaplatit.

Co musí obsahovat faktura OSVČ?

Faktura OSVČ musí obsahovat identifikační údaje dodavatele a odběratele (jméno, adresa, IČ), číslo faktury, datum vystavení, datum dodání, popis služby či zboží, cenu a celkovou částku k úhradě. Pokud je OSVČ plátce DPH, také sazbu a výši DPH.

Jaké jsou náležitosti zálohové faktury?

Zálohová faktura, často nazývaná i proforma faktura, není účetním ani daňovým dokladem, ale slouží k vyžádání platby předem. Musí být jasně označená jako „Zálohová faktura“ a měla by obsahovat údaje dodavatele a odběratele, číslo dokladu, datum vystavení, popis zboží nebo služby, částku k úhradě a platební údaje.

Pokud potřebujete praktickou ukázku, stáhněte si vzor zálohové faktury zdarma a přizpůsobte ho svému podnikání.

Musím na faktuře uvádět DIČ odběratele při fakturaci do EU?

Ano, je-li odběratel plátce DPH a je v jiném členském státě EU. Ne, pokud odběratel není plátcem DPH.

Kdy je nutné uvést poznámku „přenesení daňové povinnosti (reverse charge)“?

Poznámku „přenesení daňové povinnosti“ je třeba uvést při dodávkách zboží a služeb mezi plátci DPH v rámci EU nebo při tuzemském samozdanění. Jedná se o situace, kdy DPH neplatí dodavatel, ale odběratel.

V jakém jazyce a měně může být faktura vystavena pro zahraničního klienta?

Fakturu pro zahraničního klienta můžete vystavit v libovolném jazyce. Není-li však srozumitelná pro český finanční úřad, může požadovat její překlad do češtiny. Měna může být libovolná, ale pro účetnictví a daňové přiznání se částka musí přepočítat na české koruny (CZK).

Co když jsou datum dodání a datum vystavení stejné, musím uvést oba?

Ano, obě data doporučujeme uvést, i když jsou stejná. Zjednoduší to účtování a předejdete nejasnostem.

Jaké platební údaje jsou povinné při exportu nebo zahraničních transakcích (IBAN, SWIFT/BIC)?

U zahraničních plateb je třeba uvést IBAN a kód banky SWIFT/BIC, aby mohl odběratel platbu správně a rychle zrealizovat.